Ante la incertidumbre del «plan Alberto», el Merval acentúa su caída: ya perdió 30% en el año

Tras las elecciones presidenciales del pasado 27 de octubre, la Argentina ingresó en un período de alta incertidumbre política, que tuvo un claro reflejo en la evolución de las principales variables financieras.

En primera instancia, el mercado comenzó a definir que, con la consagración de Alberto Fernández como presidente, se ingresará en un escenario de reacomodamiento, con situaciones duales., Así, mientras algunos papeles avanzaron con fuerza, otros -sobre todo los vinculados al sector energético- debieron soportar fuertes caídas.

De alguna manera, lo que se presupone es que, con la nueva administración, a nivel nacional surgirán nuevos ganadores y perdedores en materia de rentabilidad sectorial. Por lo pronto, ya hubo señales claras de que, al menos inicialmente, las tarifas de servicios públicos podrían retroceder en términos reales, al tiempo que el sector financiero podría ver afectados sus márgenes de rentabilidad ante una esperada baja de las tasas de interés.

En este contexto, el S&P Merval retrocedió 1,4% en el mes, impulsado por un buen número de acciones que mostró importantes bajas, siendo las más afectadas las de compañías vinculadas a la industria energética.

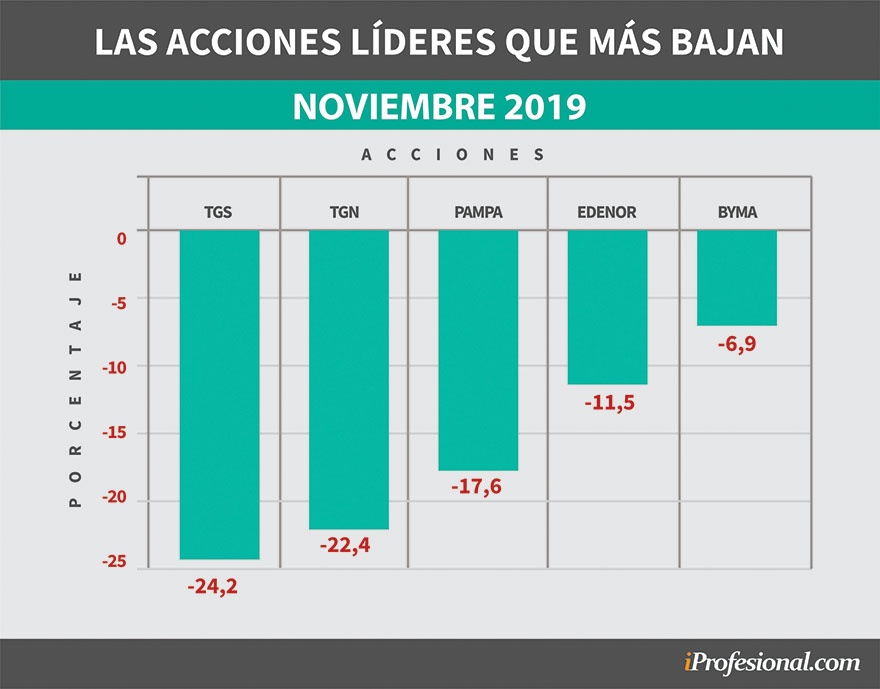

La peor parte la asumió TGS con una caída del 24,2% en el mes, mientras que TGN retrocedió un 22,4% y Pampa otro 17,6%. Más abajo se ubicaron Edenor, con el 11,5% y BYMA, con el 6,9 por ciento.

En sentido inverso, hubo un conjunto de compañías que experimentaron importantes subas luego de las fuertes caídas de octubre. Este grupo está encabezado por Mirgor, que registró un repunte del 26,9% y Central Puerto, que trepó el 15,6%, seguidas de lejos por Grupo Galicia (8,5%) y un poco más abajo por Macro, con un alza de casi el 7 por ciento.

Por el lado de los títulos públicos, la incertidumbre – aún no resuelta – generada en torno a la forma en que se encarará la renegociación de sus vencimientos afectó claramente las cotizaciones, siendo lo más destacado lo sucedido con el Bonar 2024, que retrocedió en noviembre un 14,3%, seguido por el Discount en dólares, que cayó un 13,5 por ciento. Más abajo se ubicaron el Par en dólares (-9,9%), el Bonar 2037 (-8,3%) y, finalmente, el Bono Centenario a 2117, con el 3,7% de caída.

En sentido inverso, algunos bonos, en particular aquellos emitidos en pesos y bajo el formato «dólar linked», mostraron subas. En el caso del Discount en pesos fue del 19,4%, mientras que el Par en pesos subió 6,5% y el Bono Clase 5 2019 de la Ciudad de Buenos Aires avanzó un 4,7 por ciento.

La City pronostica que en 2020 el dólar podría superar los $100 pero perderá contra la inflación

Para poner en contexto estas variaciones, cabe mencionar que el dólar minorista retrocedió un 2% a lo largo del mes, como consecuencia directa del endurecimiento del cepo cambiario, en tanto que el dólar MEP, que surge de la compra / venta de bonos bajó casi el 5%. Al tiempo que el contado con liquidación, que se obtiene de la negociación de acciones que cotizan en Buenos Aires y en Wall Street, cedió el 6,6 por ciento.

En cuanto al índice de precios minoristas, se estima que rondaría el 4%, mientras que las tasas de interés pasivas promediaron un porcentaje similar.

¿Qué pasó en estos once meses?

Tomando en cuenta los cierres de noviembre, el resultado para el Merval es poco auspicioso, cualquiera sea el indicador con el que se lo compare, pues apenas acumula una suba del 14% en todo el 2019, un porcentaje que se desdibuja frente al 61% de suba del dólar minorista y el 47% del IPC.

Incluso, quedó absolutamente relegado frente al rendimiento de los plazos fijos, que acumularon una ganancia similar al avance de los precios al consumidor.

Obviamente que ello se debe a la violenta corrección que sufrieron los precios de acciones y bonos en agosto, más allá de lo sucedido con posterioridad.

A manera de referencia, el nivel actual del indicador líder es similar al registrado entre mayo y junio de este año, cuando rondaba los 33.000 puntos, pero es un 23% menor que el máximo alcanzado en agosto, momento en el que superó los 44.000 puntos.

No obstante ese flojo resultado, existe un reducido número de compañías que lograron salir airosas si se compara la evolución de sus cotizaciones con el avance del dólar y de la inflación. Ese conjunto de empresas es liderado por Grupo Valores, que subió un 121%, seguido por Aluar (103,5%) y Ternium, con el 81%.

Un párrafo aparte merece Petrobras, pues si bien cotiza por fuera del panel líder, en lo que va del año acumula una ganancia cercana al 142 por ciento.