Relación más elevada: Deuda/Nivel de Ingresos

El problema del endeudamiento del Estado nacional que obliga a Martín Guzmán a renegociar la deuda externa también lo tienen varias provincias. En total, el año que viene las provincias deberán enfrentar vencimientos de capital en dólares por 1.213 millones de dólares con el mercado privado a los que también se les suman 920 millones de dólares de intereses. Son prácticamente 2.100 millones de dólares sin tener en cuenta ni el endeudamiento en pesos ni con la banca pública, tampoco con organismos multilaterales de crédito.

Si bien el número no es tan voluminoso, para algunas provincias el endeudamiento es un jaque a sus finanzas. A diferencia del Tesoro nacional, no pueden recurrir al Banco Central para conseguir financiamiento en dólares de última instancia y eso complica incluso más su situación, aunque podrán comprar los dólares para desendeudarse a la cotización oficial, sin el 30% del impuesto PAIS.

Por ejemplo, para la provincia de Buenos Aires, el total de los vencimientos de la deuda de 2020 asciende a $169.000 millones, lo que eleva las necesidades de financiamiento a algo más de $10 por cada $100 que se produce en la provincia (PGB), lo que la vuelve impagable tal y como advirtió la consultora Elypsis en uno de sus últimos informes.

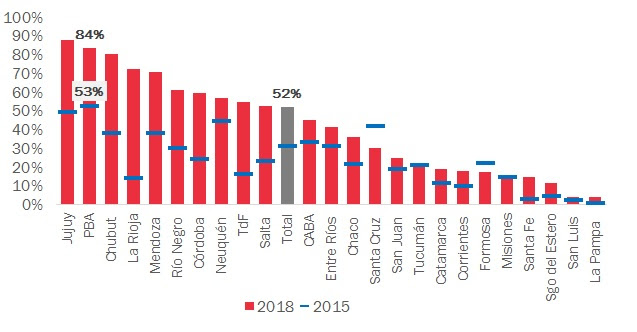

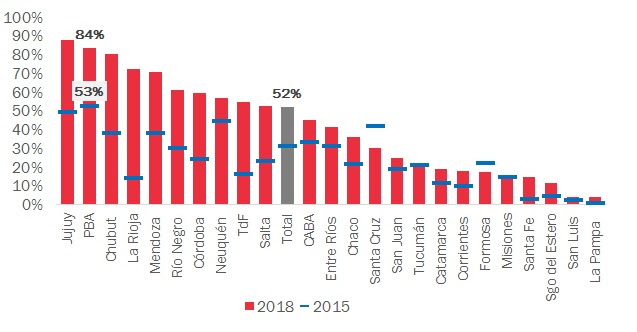

De la deuda denominada en dólares, en 2020, Kicillof debería pagar casi 2.100 dólares, aproximadamente 850 millones de ellos a bonistas y la mayor parte de ellos en la primera mitad del año. Por eso es la provincia con la peor situación financiera: en términos de sus ingresos, la deuda provincial asciende al 84%, pero además el 77% está en dólares y es la más voluminosa de todas las deudas provinciales. Por eso el mercado espera que próximamente Kicillof llame a una reestructuración o directamente defaultee.

Compiten de cerca en este podio, las provincias de Jujuy y Chubut. Gerardo Morales, al igual que María Eugenia Vidal, se subió al boom del endeudamiento de Macri y dejó a su provincia con 1.700 millones de dólares de deuda y el mayor ratio de deuda en relación a los ingresos: 87%; de los cuales además el 85% está en dólares. Sin embargo, este 2020 no tiene que pagar capital, solo 9 millones de dólares de intereses en septiembre por el bono Jujuy 2022.

La situación de Chubut es más compleja. Si bien el grueso de su deuda está garantizado con regalías petroleras, la caja no alcanza para enfrentar los vencimientos de 2020 y Arcioni lo reconoció incluso antes de las elecciones cuando se convirtió en la primera provincia en anunciar la reestructuración de su deuda.

Con los datos de 2018, el ratio de deuda sobre ingresos provinciales supera el 80% y no es tanto por los 49 millones de dólares de deuda con el mercado que deberá enfrentar en 2020 ni por los 114 millones de 2021 ni los 108 millones de 2022, sino por los casi 30 millones de dólares trimestrales que viene pagando y que a partir de 2021 al duplicarse el vencimiento de capitales se vuelve inviable. Al fin y al cabo, sus necesidades de financiamiento en 2019 eran de 12 puntos porcentuales de sus ingresos corrientes entre gastos corrientes, gastos de capital y servicios de deuda.

De acuerdo al último ranking del área de investigaciones de la banca Barclays, con los mismos 12 puntos de necesidades financieras por encima de los ingresos se ubicaba la provincia de La Rioja, aunque como no tiene vencimientos de deuda en 2020 sus desbalances no la empujan al default como sí a Chubut y a Buenos Aires.

Mendoza y Córdoba no tienen ratios de deuda sobre ingresos exorbitantes, pero tampoco están en condiciones favorables ya que dependen casi exclusivamente de que Martín Guzmán pueda reabrir en el corto plazo los mercados voluntarios de deuda antes de que se les vengan los vencimientos grandes.

El caso de Córdoba puede ser la sorpresa de 2021 cuando los vencimientos de capital se multipliquen por veinte y pasen de los 38 millones anuales de 2019 y 2020 a nada menos que 763 millones. Ya de por sí, en el ranking de Barclays las necesidades financieras totales ascienden a 11 puntos de sus ingresos corrientes. En tanto que Mendoza deberá atender vencimientos de capital de 167 millones de dólares anuales entre 2022 y 2024, pero sus necesidades financieras son moderadas en relación al resto de las provincias (5,5% de los ingresos).

En ambos casos, recortando toda la obra pública y renovando la deuda intra sector público, estas provincias logran ser superavitarias por 6,7 y 5,3 puntos de sus ingresos, lo que en el corto plazo les permitiría mantener alejado al fantasma del default.