La clase media solo alcanza a una vivienda con los créditos de Sturzenegger

Lo asegura el Índice de accesibilidad al crédito hipotecario de la Dirección de Estadística de la Ciudad.

Este martes la Dirección General de Estadística y Censos (DGEC) de la Ciudad de Buenos Aires publicó el Informe de Accesibilidad a la vivienda a través del crédito hipotecario en la Ciudad de junio. Solo los créditos en Unidades de Valor Adquisitivo (UVAs) superaron la cota que permite la compra de un departamento.

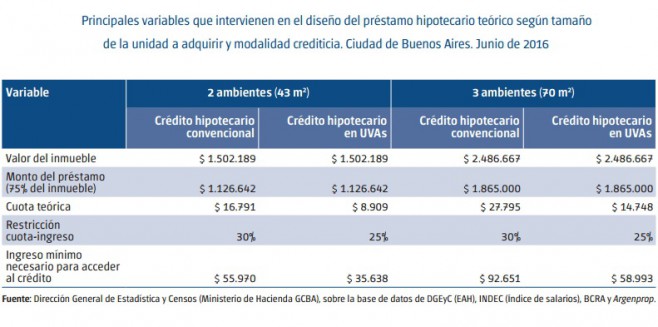

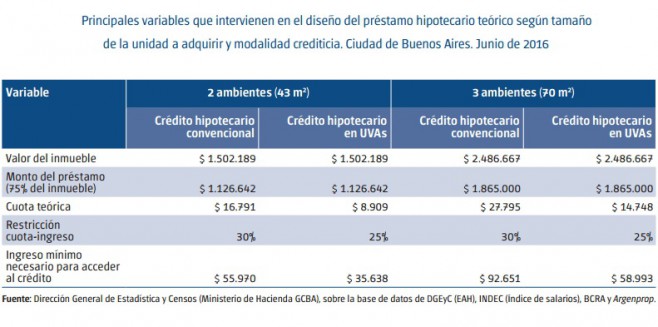

Este reporte mide las posibilidades de dos parejas (una de alta calificación profesional y otra de calificación laboral media) de comprar su primera vivienda, un departamento de dos o de tres ambientes usado, valiéndose de un crédito hipotecario convencional con condiciones promedio: 15 años de plazo, que la cuota no supere el 30% de los ingresos de cada pareja y que ya cuenten con el 30% del valor de la vivienda ya ahorrado.

«En junio de 2016, el Índice de accesibilidad al crédito hipotecario (IACH) para la adquisición de un inmueble de 3 ambientes (70 m2) en la Ciudad, por parte de una pareja de asalariados registrados de calificación ocupacional profesional, se ubicó en 48,6. Para la calificación técnica fue de 30,7. Si se considera, en cambio, un inmueble de 2 ambientes (43 m2), el indicador ascendió a 80,5 y 50,9, respectivamente», señaló el reporte que aclara que solo cuando el IACH supera los 100 puntos, es posible el acceso a la vivienda.

«Es decir que el ingreso observado representó el 48,6% y 30,7% respectivamente, del ingreso mínimo necesario para acceder a un crédito hipotecario en la Ciudad de Buenos Aires», precisó el informe. «Dado este escenario, la pareja de profesionales debería más que duplicar su ingreso para poder acceder a la compra de la vivienda de 3 ambientes considerada», aclaró.

Paralelamente, la pareja de calificación necesitaría más que triplicar sus ingresos para poder acceder a un tres ambientes, que la DGEC valuó en $2.486.667. Pese a que los números no son alentadores, son mejores que los del año pasado porque los IACH subieron el 32% y el 21% respectivamente producto de la baja de tasas de interés y la suba de los salarios por encima de lo que subieron las propiedades.

No obstante, «la marcha dispar del incremento salarial para cada categoría de calificación ocupacional determinó una ampliación de la brecha entre ambos valores del indicador, que pasó de 11,5 puntos porcentuales en junio de 2015 a 17,9 p.p. en el mismo mes de 2016», explicó el informe.

Cuando el IACH se calcula para el departamento de dos ambientes ($1.502.189), el escenario resulta más favorable, pero igualmente insuficiente. «Para una pareja de calificación ocupacional profesional el indicador alcanzó 80,5; mientras que para la calificación técnica se ubicó en 50,9. Sin embargo, en este caso el ingreso observado continúa sin cubrir el mínimo necesario para adquirir la unidad considerada a través de un crédito hipotecario, siendo que representó el 80,5% y el 50,9% de aquel, en cada caso», detalló el comunicado.

El único tipo de crédito hipotecario que permitió superar los 100 puntos en el IACH fue el que diseñó Federico Sturzenegger, el presidente del Banco Central, imitando el sistema hipotecario chileno. Se trata de los créditos que, al convertir el precio del inmueble en UVAs permite fijar una tasa de interés más baja y hacer que la cuota mensual sea equiparable a la de un alquiler.

No obstante, según el informe solo la pareja de mayores ingresos puede comprarse el departamento más chico y esto lo haría pagando por cuota 146% de lo que paga mensualmente de alquiler.

«El análisis del IACH UVAs en junio de 2016, para la adquisición de un inmueble de 2 ambientes (43 m2 ) en la Ciudad, arrojó un valor de 126,5 para la calificación ocupacional profesional y de 79,9 para la técnica. Lo anterior significa que el ingreso de la pareja de profesionales es mayor al mínimo necesario para aplicar al préstamo (representa el 126,5%), por lo que se encontraría en condiciones de acceder.»

«En tanto, para la calificación técnica no sería posible la adjudicación del crédito ya que su ingreso no alcanza al mínimo necesario (79,9%) en las condiciones estipuladas. Si se considera un departamento de 3 ambientes (70 m2 ), el indicador se reduce a 76,4 para la calificación profesional y 48,3 para la técnica», aclaró el reporte.

Por último, la DGEC analizó que, dados los ingresos de la pareja de profesionales, «teniendo en cuenta los supuestos del ejercicio para la modalidad crediticia convencional, el préstamo concedido hubiese permitido afrontar la compra de 46 m2 en junio de 2008 y de, únicamente, 35 m2 en junio de 2016. En la modalidad UVAs la pareja accedería a 54 m2.