Detrás de la protesta en aviones: pelea por «lado B» de la política de «cielos abiertos»

El conflicto del Gobierno con el gremio de los pilotos aeronáuticos -con su saga de proclamas y discusiones acaloradas en los propios aviones– puede dejar perplejo a quien no sea experto en la materia: mientras desde el lado oficial se habla de la «revolución en los cielos» y se ostentan números récord de pasajeros transportados, en la vereda de enfrente se hacen advertencias sobre una crisis de consecuencias impredecibles.

Lo cierto es que, más allá de los vaivenes coyunturales que siempre tiene la actividad aerocomercial -y que, como el resto de los servicios, sufre las consecuencias de la recesión-, lo que esteconflicto dejó en evidencia es el enfrentamiento entre dos visiones radicalmente opuestas sobre cuál debe ser la política del transporte aéreo.

La discusión parece irreconciliable porque ambas partes hablan de temas diferentes: mientras el gremio acusa a los funcionarios de promover una cesión de soberanía, el Gobierno alega que, en el fondo, lo que los pilotos quieren hacer es dictar las políticas «como si fueran los dueños de los aviones«.

Los ánimos ya venían caldeados por el avance de la política de «cielos abiertos» y la llegada de líneas aéreas de formato «low cost». Pero el conflicto se aceleró luego del acuerdo -rubricado recientemente entre el Ministerio de Transporte argentino y su contraparte estadounidense- que elimina los topes a la cantidad de vuelos entre ambos países y, además, promueve la competencia en prestaciones de la industria como el servicio de rampas.

Para las organizaciones, el acuerdo que entrará en vigencia el 1° de enero de 2020 implica una «entrega de los cielos» a la potencia, en tanto habilita frecuencias sin techo y alienta asociaciones con otros operadores para volar dentro de la Argentina.

A la par, permite que estas empresas operen con empleados norteamericanos en territorio argentino o salgan a brindar servicios como los que aquí ofrece con predominio absoluto la estatal Intercargo.

En contrapartida, eesde el oficialismo señalaron que el pacto incluso alentará convenios entre firmas estadounidenses y compañías locales como Aerolíneas Argentinas.

«El impacto, de tener lugar, será positivo antes que negativo. El acuerdo, por ejemplo, hará factibles los ‘joint venture’ como los que quiere negociar Aerolíneas Argentinas y promueve facilidades para llegar a ese tipo de alianzas. En cuanto a la apertura de rutas, la ausencia de limitaciones no cambia demasiado las cosas. Hoy no se estaba ni cerca del techo de 112 frecuencias semanales permitidas hasta este momento», dijeron a iProfesional desde la misma estatal.

Desde la aérea incluso aseguraron que el pacto no es diferente del que ya rige con los gobiernos de Chile, Nueva Zelanda o España.

Una apertura con lado B

Lo cierto es que, en el marco de la política aperturista y la llegada de nuevos jugadores, entraron en situación de alerta compañías ya consolidadas como Aerolíneas Argentinas, LATAM y Andes, que de pronto se «desayunaron» con una competencia fuerte y en gran medida impensada.

La contracara de la maniobra tomó cuerpo a partir de la crisis macroeconómica profundizada sobre todo en el último bienio: el desembarco continuo de aéreas derivó en una sobreoferta que desencadenó una guerra de precios que hasta hoy hace mella en las arcas de las empresas.

Guillermo Calvo y las elecciones: «Un gobierno con Cristina puede ser más creíble que el de Macri»

Al mismo tiempo, el parate del consumo complica los números de las aerolíneas, que han quedado atadas a las promociones continuas para sostener la venta.

La combinación de estos aspectos coloca a las aéreas en un estado de emergencia del que dan cuenta prácticamente todos los ejecutivos y analistas del segmento consultados.

El ejemplo más representativo de las dificultades que atraviesan al sector corresponde a la operación local de Avianca, que tras alcanzar un pasivo de u$s8 millones hace muy pocos días pidió su convocatoria de acreedores ante la Justicia comercial.

La compañía concluyó su aventura de menos de dos años de vuelos internos en Argentina con dos aviones en tierra modelo 2017, hangares operativos y un copioso puñado de rutas asignadas. Los sindicatos en pugna con el macrismo aseguran que, de mantenerse la actual política aerocomercial, otras empresas terminarán como Avianca.

En el macrismo la mirada que predomina es diferente. En el Ministerio de Transporte, además de poner énfasis en el «retorno de la competitividad» se sigue poniendo foco en los números que exponen un fuerte crecimiento en términos de pasajeros transportados.

Así, de acuerdo a estimaciones oficiales, 2019 concluirá con 6,5 millones de pasajeros domésticos más que en 2015. Dicho crecimiento, exponen en el entorno del ministro Guillermo Dietrich, generó 5.600 empleos en líneas aéreas y aeropuertos de todo el país. Todo esto, apuntalado por algo más de 30.000 millones de pesos destinado a inversiones para la actividad aerocomercial.

Números contrapuestos

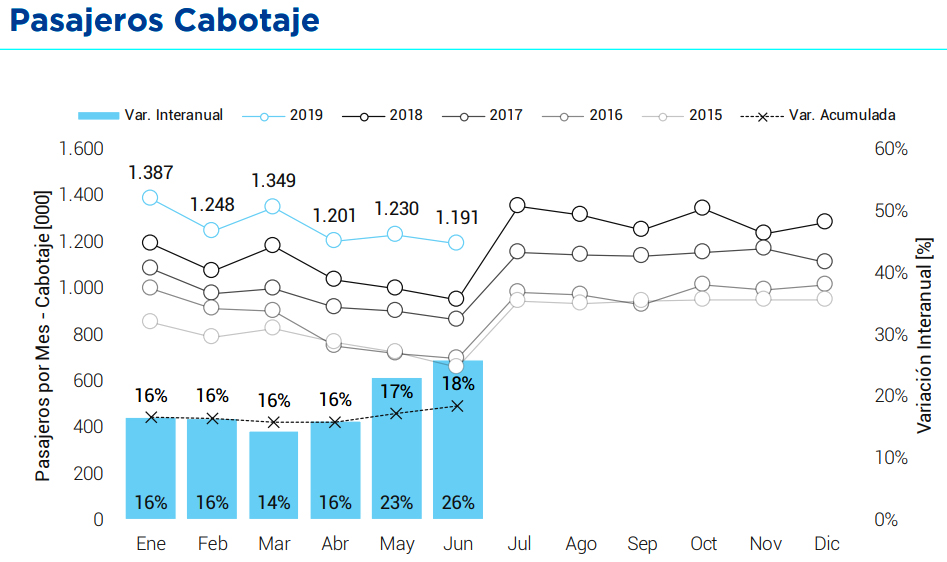

«Estamos trabajando para desarrollar el sector aéreo. Hemos tenido en junio el mayor movimiento de pasajeros absoluto en la historia de un mes contra otro, con un crecimiento del 26 por ciento interanual y un crecimiento de más del 80 por ciento respecto a 2015», declaró Dietrich a principios de este mes.

«Este sistema que algunos actores dicen que ha sido negativo, ha permitido que, respecto de 2015, cuando no se planteaba ninguna crisis, la gente vuela el doble de lo que volaba en ese entonces», remarcó.

En ese sentido, los números que expone la Administración Nacional de la Aviación Civil (ANAC) respaldan lo dicho por Dietrich:

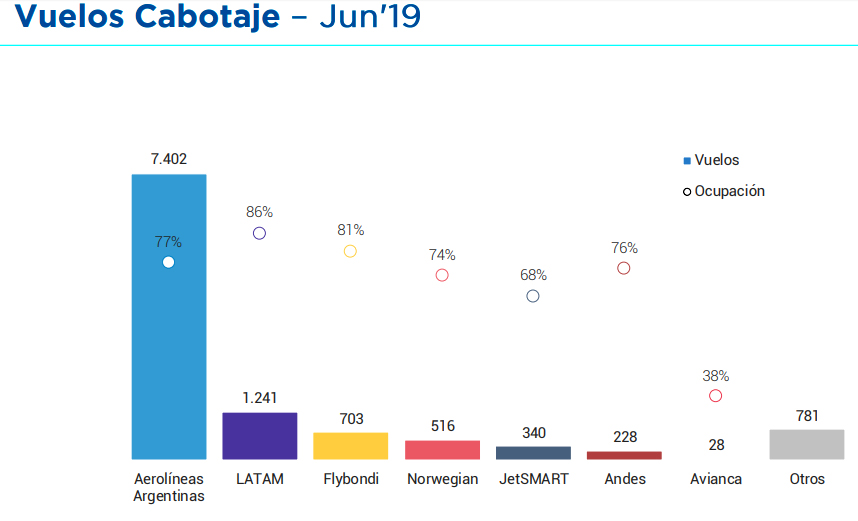

Pero el matiz cambia en cuanto se revisa la distribución de estos flujos por aeropuerto y cómo les está yendo a las compañías en términos de ocupación. Los indicadores correspondientes al último mes exponen que incluso Aerolíneas Argentinas ostenta un promedio de pasajeros por avión por debajo del piso que garantiza la rentabilidad de un vuelo.

Un video muestra a Alberto Fernández agrediendo a un hombre en un bar

Así, la estatal acumuló un promedio del 77 por ciento, cuando el mínimo que permite empatar los costos operativos se ubica en el orden del 82 por ciento. De acuerdo con ANAC, en junio sólo LATAM -86 por ciento- superó ese mínimo, mientras que Aerolíneas Argentinas, Flybondi -81-, Norwegian -74-, JetSmart -68-, Andes -76- y Avianca -38- funcionaron con números en rojo.

En detalle:

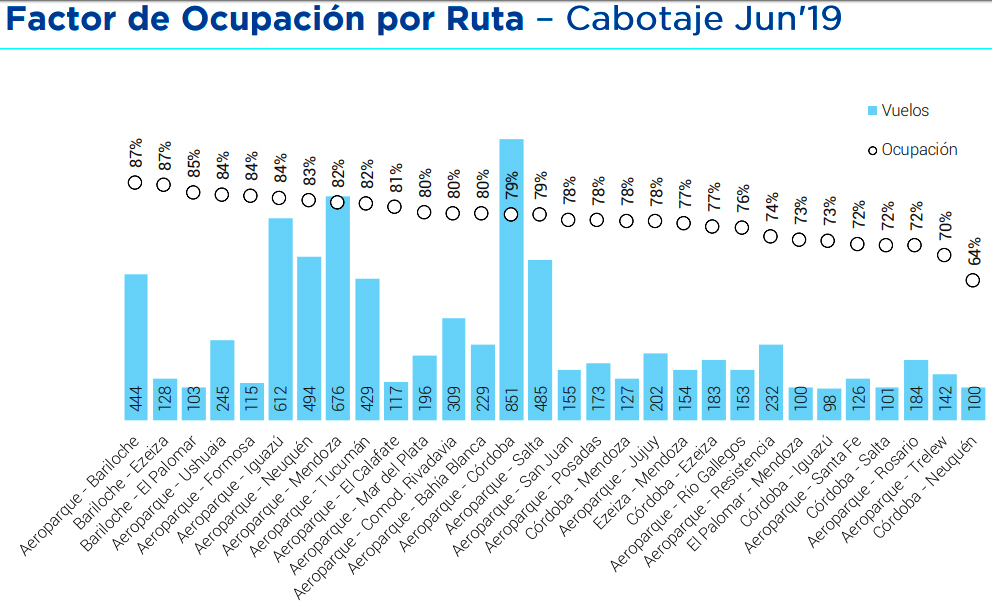

El factor de ocupación bajo también queda a la vista en cuanto se aborda el rendimiento de las rutas. El último informe de ANAC expone que, de 30 itinerarios relevados, sólo nueve operan con niveles que parten del piso de 82 por ciento.

Así, a excepción de las rutas Aeroparque-Bariloche, Bariloche-Ezeiza, Bariloche-El Palomar, Aeroparque-Ushuaia, Aeroparque-Formosa, Aeroparque-Iguazú, Aeroparque-Neuquén, Aeroparque-Mendoza y Aeroparque-Tucumán, el resto de los recorridos muestra un promedio de ocupación que ni siquiera iguala los costos.

Cuesta arriba

Todas las empresas reconocen que están complicadas. En cada uno de los casos, admiten que han modificado sus estrategias operativas y que los planes hacia adelante «no están escritos en piedra».

Gastos disparados por la devaluación, niveles de ocupación muy por debajo de lo que requiere la industria para «empatar» los gastos operativos y una competencia descarnada en un mercado en contracción, son algunos de los factores que se combinan para colocar al grueso de las aéreas en una situación complicada.

Conscientes del contexto adverso, la mayoría de las compañías viene tomando medidas para reducir de alguna forma el impacto que origina la crisis.

LATAM en marzo avanzó con la suspensión de las rutas Tucumán-San Pablo y Tucumán-Santiago de Chile; y desde julio dejará de volar Rosario-San Pablo. Fuentes de la línea aérea indicaron a iProfesional que a partir del 1° de octubre también quedará desarticulado el itinerario Rosario-Santiago de Chile.

«Actualmente, el mercado doméstico no es sustentable a la raíz de que el 50 por ciento de los costos de la compañía son en dólares. Esto es, tasas de organismos oficiales, tarifas de proveedores de la industria y combustible, mientras el otro 50 por ciento es en pesos. Por su parte, el 80 por ciento de los ingresos también es en pesos», indicaron desde la firma.

Encuesta brasileña da ganador a Macri por cinco puntos sobre Alberto Fernández en balotaje

Desde LATAM expusieron que, precisamente por efecto de ese desbalance, la compañía activó un plan de reducción de operaciones a partir de junio del año pasado.

«Los costos superando ampliamente a los ingresos obligaron a la compañía a cerrar sus bases en las ciudad de Bahía Blanca y San Juan. Se canceló toda la operación doméstica a esos destinos y, al mismo tiempo, también se aplicó lo mismo al vuelo regional a Santiago de Chile desde San Juan», explicaron las fuentes.

«Tucumán-San Pablo operaba desde hace menos de dos años. Pero es lógico el cierre, porque cuando se puso en marcha el dólar cotizaba cerca de los 18 pesos y hoy está por encima de los 45. Los ingresos no cubren los costos y aunque la compañía modificó su estrategia de aeronaves dispuestas para los destinos deficitarios, la situación se volvió insostenible», comentó a este medio una voz cercana a la empresa.

Marcha complicada

Las cosas tampoco avanzan de la mejor manera para Andes, que desde el segundo semestre de 2018 viene llevando a cabo un proceso de readecuación de sus operaciones, también por efecto de la crisis. En ese marco, la compañía devolvió cuatro aeronaves 737 y hoy opera con una flota de cinco aparatos.

«Todas las líneas, a excepción de Aerolíneas por su régimen estatal, estamos pidiendo cambios en aspectos que dificultan cualquier operación en un escenario de devaluación como en el que estamos. El precio del combustible, por ejemplo, aumentó más del 175 por ciento en un año», detalló Horacio Preneste, director comercial de Andes.

Consultado respecto de las dificultades que, sobre todo desde diciembre a esta parte, viene exhibiendo Andes para cumplir con el pago de sueldos, Preneste reconoció que «la empresa está teniendo las complicaciones que hoy sufren todas las aerolíneas».

En Norwegian, en tanto, el derrumbe del poder adquisitivo de los viajeros, sumado al incremento de los costos, provocó que la compañía frenara la expansión de flota que tenía pautada para principios de este año.

«El contexto se tomó en consideración. Cada factor pesa. Para fin de 2019 esperamos tener de seis a 10 aviones volando en Argentina, pero la realidad es que eso se preveía para principios de este año. Somos optimistas pero a la vez muy cautos. Nuestros planes no están escritos en piedra», dijo a iProfesional un vocero de la aérea.

En cuanto a Flybondi, Sebastián Pereira, CEO de la «low cost» reconoció recientemente que «el momento actual exige parar la pelota», en referencia al escenario económico y también electoral. Para luego añadir que se está «revisando qué hacer» y que este año «quizás no logremos el crecimiento que esperábamos».

«Estamos tomando muchas medidas para revertir la curva de resultados y volver al presupuesto que teníamos previsto. Nos gustaría crecer más rápido pero hoy la situación macro nos hace repensar plazos», declaró.

Pereira informó que Flybondi mantendrá su flota de actual de cinco aviones para todo el año, por lo que quedó fuera de carpeta la idea de sumar una aeronave más antes de diciembre.

En paralelo a esta pausa, la firma ya comenzó a reformular su esquema de operaciones en la Argentina. De hecho, a principios de mayo la aérea notificó su decisión de dejar de volar la ruta El Palomar-Bahía Blanca desde el último 1° de junio.