Ledesma organizó actividades para fomentar la importancia de la seguridad

Subió 8,6/ la brecha de los agroalimentos

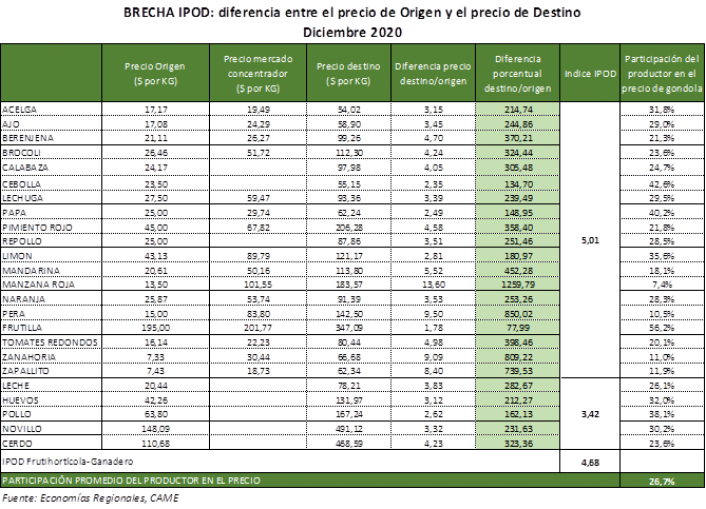

La brecha de precios para el promedio de los 24 principales productos agropecuarios que participan de la mesa familiar creció 8,6% en diciembre, para ubicarse en 4,68 veces. La manzana roja fue el producto con más brecha (13,6%). La frutilla, con 1,78 veces, fue el de menos. La participación del productor en los precios de venta se deterioró: promedió el 26,7%.

2020 termina con una brecha entre precios del campo a la góndola de 4,68.

– La brecha de precios entre lo que pagó el consumidor y lo que recibió el productor por los productos agropecuarios en el campo tuvo una suba mensual de 8,6% en diciembre, cortando así dos meses de bajas consecutivas.

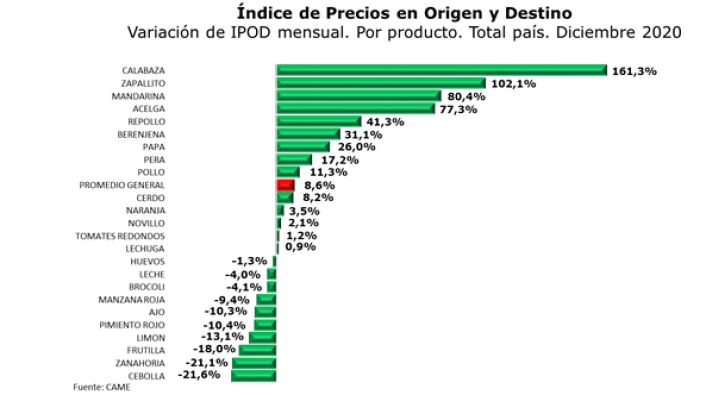

– La variación fue impulsada por el aumento de catorce productos, donde se destacaron: la calabaza, con un alza de 161,3%, revirtiendo así la caída de 58,4% en noviembre; el zapallito que aumentó 102,1%, que se suma al 12,4% de crecimiento que ya había tenido en noviembre; la mandarina con un alza de 80,4%, tras haber subido 4,4% el mes anterior; y la acelga con un aumento de 77,3%, revirtiendo el decrecimiento de 15,6% del anteúltimo mes del año.

– En promedio, los consumidores pagaron 4,68 veces más de lo que cobró el productor en la tranquera de sus campos, cuando en noviembre la diferencia fue de 4,31 veces.

– En origen, los precios tuvieron una caída promedio de 5,9%, mientras que en destino los comercios minoristas midieron un crecimiento de 2,1% y los hipermercados, de 1,5%.

– Los datos surgen del Índice de Precios en Origen y Destino (IPOD) que elabora el sector de Economías Regionales de CAME en base a los precios de origen de las principales zonas de producción y amás de 700 precios de cada producto en destino, relevados no sólo en verdulerías y mercados por un equipo de 30 encuestadores, sino también mediante un monitoreo de los precios online de los principales hipermercados del país, durante la segunda quincena del mes.

Otros datos de diciembre

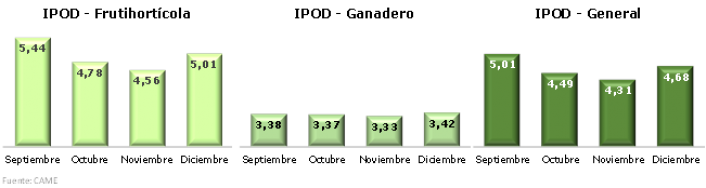

IPOD frutihortícola: subió 9,8% (había caído 4,6% en noviembre) y la brecha para esos productos promedió en 5,01 veces.

IPOD ganadero: subió 2,7%, con una brecha promedio de 3,42 veces, que a la vez resultó 32% más baja que la del IPOD frutihortícola.

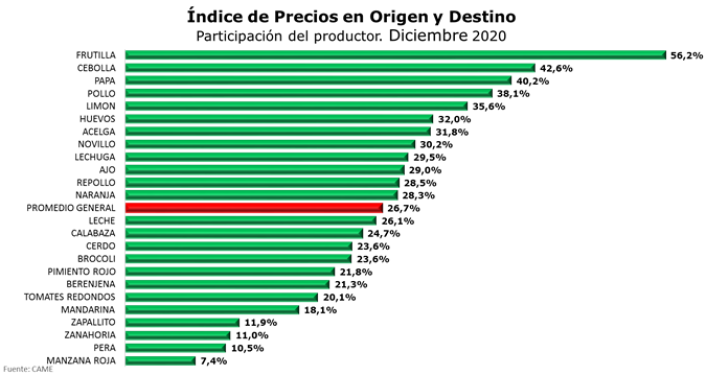

Participación del productor en el precio final: descendió 13%, de 30,7% en noviembre a 26,7% en diciembre.

Índice de Precios en Origen y Destino de Productos Agropecuarios (IPOD)

Mayores y menores brechas

– Nuevamente, las mayores brechas se detectaron en las pomáceas, al quedar para consumo doméstico el remanente de la cosecha 2020, con mayores requerimientos de cámara de frío y, por ende, mayores costos. El precio de la manzana roja y la pera se multiplicó por 13,60 veces y 9,50 veces, respectivamente, desde que salieron del galpón de empaque hasta la góndola. Las siguieron la zanahoria (9,09 veces) y el zapallito (8,40 veces).

– Los productos con menores brechas, en tanto, fueron: la frutilla (1,78 veces), la cebolla (2,35 veces), la papa (2,49 veces) y la carne de pollo (2,62).

Productos con mayor y menor brecha IPOD

Analizando los IPOD individuales para cada producto, este mes los dos extremos estuvieron dados por la manzana roja, con una brecha de 13,60 veces, y la frutilla, donde la brecha fue de apenas 1,78 veces.

Donde más subió y más bajó la brecha en diciembre

En diciembre hubo 14 productos con subas en sus brechas y 10 con bajas, dejando un aumento promedio general de 8,6%. De esos productos, 9 tuvieron subas mayores al promedio y 5 incrementos menores al promedio. Los restantes 10, bajaron.

– IPOD calabaza: subió 161,3%, que se da por una disminución de 51,7% en los precios de origen y un aumento de 26,3% en los precios de destino. La variación del precio en origen, según comentaron los productores, responde a una disminución en la demanda. Además, en el mes anterior, debido a cuestiones climáticas en provincias productoras, el precio había subido. Interanualmente, se observa una variación del 57,84% en el precio de origen.

– IPOD zapallito: subió 102,1%, que se explica por una disminución de 51,5% en los precios de origen frente a un descenso de 2% en los precios de destino. Interanualmente, se observa una caída de 20% en el precio de origen.

– IPOD zanahoria: bajó 21,1%, explicada por un aumento de 25,7% en los precios de origen y una disminución de 0,8% en los precios de destino. Interanualmente, se observa una variación del 29,54% en el precio de origen.

– IPOD cebolla: bajó 21,6%, movimiento que responde a un aumento de 30,6% en los precios de origen frente a un alza de 2,4% en los precios de destino. Interanualmente, se observa una variación de 310,1% en el precio de origen.

En resumen, las mayores subas de diciembre ocurrieron en la calabaza (+161,3%), el zapallito (+102,1%), la mandarina (+80,4%) y la acelga (+77,3%). Y las bajas más acentuadas se observaron en las brechas de la cebolla (-21,6%), la zanahoria (-21,1%), la frutilla (-18%), y el limón (-13,1%).

Participación del productor

– La participación promedio del productor en el precio final del producto bajó 13%, de 30,7% en noviembre a 26,7% en diciembre.

| Año | Participación promedio del productor |

| 2016 | 24,5 |

| 2017 | 25,6 |

| 2018 | 23,2 |

| 2019 | 23,1 |

| 2020 | 26,5 |

| Fuente: Economías Regionales, CAME |

La mejor situación la tuvo la frutilla donde el productor recibió, en promedio, el 56,2% del precio de venta minorista de esa fruta. En cambio, en la manzana roja el productor apenas se llevó el 7,4% del precio final.

El IPOD es un indicador elaborado por el sector de Economías Regionales de CAME para medir las distorsiones que suelen multiplicar por varias veces los precios de los productos agropecuarios, desde que salen del campo hasta que llegan al consumidor. Estas distorsiones son muy dispares según producto, región, forma de comercialización y época del año.

En general, las diferencias se deben a un conjunto de comportamientos. Por un lado, los especulativos, adoptados por diferentes actores de la cadena de valor que abusan de su posición dominante en el mercado –básicamente, los hipermercados, los galpones de empaque y cámaras de frío–. Por el otro, factores tales como la estacionalidad, que afecta a determinados productos en algunas épocas del año, y los costos de almacenamiento/acopio y transporte, entre otros.

Metodología del IPOD

El Índice de Precios en Origen y Destino (IPOD) comenzó a elaborarse en agosto de 2015, a fin de visibilizar la falta de transparencia en las cadenas de valor.

A través del IPOD se busca conocer la brecha de precios entre dos momentos de la etapa de comercialización de un producto agropecuario:

– Precio de origen: precio que se le paga al productor.

– Precio de destino: precio que abona el consumidor en góndola.

La diferencia origen-destino indica la cantidad de veces que aumenta el precio del producto desde su salida del campo hasta su comercialización en góndola.

El relevamiento para elaborar el IPOD de octubre se realizó durante la segunda quincena del mes, con una cobertura geográfica nacional.

Para obtener los precios de destino se relevaron más de 700 precios de cada producto, no sólo a través de un monitoreo diario de los precios online de los principales hipermercados del país, sino también mediante un equipo de 30 encuestadores en mercados y verdulerías de Jujuy, Salta, Tucumán, Formosa, Chaco, Catamarca, Santiago del Estero, La Rioja, Santa Fe, Misiones, Córdoba, Mendoza, Ciudad Autónoma de Buenos Aires, Provincia de Buenos Aires, Chubut y Santa Cruz.

Para obtener los precios de origen se consultó telefónicamente a 10 productores de cada alimento, localizados en sus principales zonas productoras.